a) La problématique du choix

L’entreprise est constituée par un regroupement de moyens matériels et humains qui correspond à une unité économique et sociale destinée à produire des biens et des services pour satisfaire les besoins des consommateurs dans le but de faire du profit. Juridiquement, elle n’existe pas car elle ne bénéficie pas de la personnalité juridique. Elle est personnifiée par un entrepreneur individuel, personne physique, ou par une société, personne morale.

L’encadrement juridique de l’entreprise varie en fonction de la forme adoptée. En effet, il existe des possibilités d’activités économiques très diverses qui résultent de différences considérables de taille et de puissance économique. En outre, le statut des apporteurs de capitaux (les associés) diffère suivant la forme juridique choisie.

Le choix d’un statut juridique dépend de différentes contraintes ou intérêts qui peuvent quelquefois se révéler contradictoires. Il repose sur différentes raisons financières ou patrimoniales, liées au fonctionnement de l’entreprise ou au statut des dirigeants.

b) Les critères de choix

Dans la gestion de son entreprise, l’entrepreneur individuel ne rend de comptes à personne alors que la gestion d’une société reste en permanence sous le contrôle des associés qui, le cas échéant, peuvent révoquer les dirigeants. De plus, les commissaires aux comptes jouent un rôle de surveillance contraignant dans les sociétés de capitaux comme la SA.

En ce qui concerne les formalités de fonctionnement proprement dites, les sociétés sont soumises à des obligations diverses telles que la tenue d’assemblées générales et l’information des associés. En matière d’image et de notoriété, la société, notamment la société anonyme, bénéficie d’un prestige plus important que les autres statuts juridiques.

Cela permet d’avoir de meilleures relations d’affaires avec son banquier ou ses fournisseurs. La pérennité des sociétés de capitaux est mieux assurée que celles des entreprises individuelles dont les biens doivent être partagés entre les héritiers, ce qui entraîne souvent leur disparition.

Les motivations patrimoniales jouent un rôle important. Lorsque les sommes dont dispose le créateur d’entreprise sont faibles, il peut opter pour l’entreprise individuelle ou la société en nom collectif où aucun capital minimum n’est obligatoire. Il est possible depuis la réforme de 2001 de constituer une SARL sans capital minimum.

Si des fonds importants sont nécessaires, il devra faire appel à des associés (SA). Les frais de constitution sont plus élevés pour les sociétés que pour l’entreprise individuelle, car les apports sont taxés. Les formalités plus complexes en augmentent le coût, comme dans le cas de la cession de l’entreprise : la vente libre des biens de l’entreprise individuelle reste fortement taxée en regard des frais de cession de parts sociales ou d’actions.

La responsabilité financière de l’entrepreneur individuel ou des sociétés de personnes implique une responsabilité indéfinie et solidaire des dettes sociales. Les biens personnels peuvent être saisis. La situation juridique familiale de ces personnes peut se révéler importante (régime matrimonial, choix du PACS). Par contre, dans les sociétés hybrides (SARL) et les sociétés de capitaux (SA, SAS), la responsabilité est limitée aux apports.

Toutefois, cette différence devient ténue dans la mesure où les banquiers demandent le plus souvent des garanties aux dirigeants de sociétés disposant d’un faible capital (caution personnelle ; gage ou nantissement sur un meuble ; hypothèque sur un immeuble).

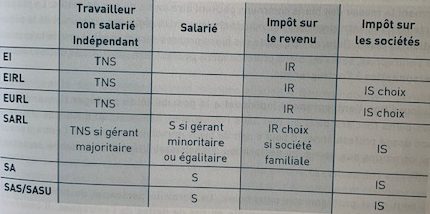

Le statut social et fiscal de l’entrepreneur peut également être un facteur déterminant du choix d’une structure juridique d’entreprise. Fiscalement, l’entrepreneur individuel est soumis à l’impôt sur le revenu, dont les tranches supérieures peuvent dépasser les 50 %. Les associés peuvent bénéficier d’un abattement de 40 % sur les dividendes à déclarer car la société a déjà payé un impôt sur les bénéfices.

Socialement, l’entrepreneur individuel et le gérant égalitaire ou majoritaire sont considérés comme des travailleurs indépendants dont le statut comporte moins d’avantages que celui de salarié dont bénéficient les gérants minoritaires et les dirigeants de sociétés anonymes.